こんにちは、ひまねこです。

最近、投資に関するニュースを見かけることが多くなったと思いませんか?

「興味はあるけど、私も投資を始めたほうが良いのか?」

という、投資に関する悩みをお持ちの方や将来に向けてお金を備えておきたい方に向けて、「日本の一般家庭のお金事情」や「お金にまつわる世の中の状況」の面から、一緒に考えていきたいと思います。

前後編からなるこの記事を読んでいただくと、みなさんが投資を始めた方がいいのか、ご自身で考えられるようになれます。

前編を読んでくれた方は、私たち庶民のお金事情について、現状を把握できたかと思います。

では、後編として、外の環境にも目を向け、もう少し世の中の状況を見ていきましょう!

前編の内容が気になる方はこちらからどうぞ。

1, 銀行に預金するのは損かも?

投資をすべきかどうか悩んでいる方の中には、

「銀行に預ければお金は減らないじゃないか!!」「大事なお金が減るかも知れないなんて、投資は危ない!銀行に預けておけばいいんだ!」

という方も、いらっしゃるかと思います。

まずは、この銀行のお金を預けること。この当たり前なことについて、お金を増やすという点から考えていきましょう。

では、日本の3大メガバンクである、三菱UFJ銀行、三井住友銀行、みずほ銀行の普通預金の金利を下に示します。

| 銀行名 | 普通預金の金利(%)/年 |

| 三菱UFJ銀行 | 0.001% |

| 三井住友銀行 | 0.001% |

| みずほ銀行 | 0.001% |

きれいに横並び。しかも、0.001%という超低空飛行です。

10万円を1年間銀行に預けてやっと1円、1億円を 1年間銀行に預けてやっと1000円 の金利がもらえる。そんな利率です。

確かに、お金は減らないけど。これでは何も考えずに「銀行にお金を預けろ。」とは、言えませんよね~。

少なくとも投資を考えている人、つまりお金を増やす手段としては効率が良くありません。別の方法を検討しましょう。

とにかく銀行にお金を預けたい人の中には、バブル期の印象が強く残っている方がいるのかも知れません。

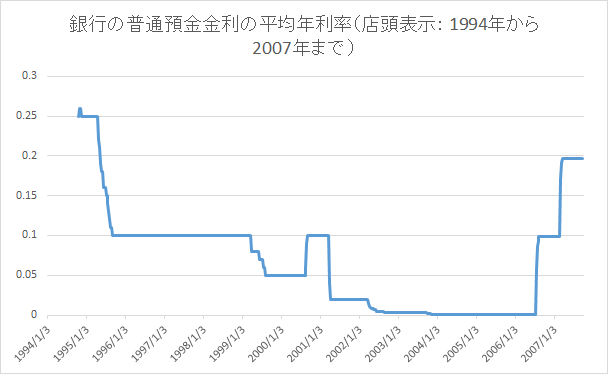

参考として、銀行の普通預金金利の平均年利率(店頭表示: 1994年から2007年まで )は下の通りです。

データがバブル期後の集計となっているため、バブル期中の正確な推移をお示しできず申し訳ないです。ですが、今と比べると過去の金利は高いことが分かります。

ちなみに、バブル真っ盛りの時期には、普通預金で年利1.5%や2.08%の年もあったようです。

定期預金をすれば約5~6%の年利が得られていたそうです。

こんな状態なら、「銀行にお金を預けておけば間違いない」と思ってしまうのも無理はないです。

2,世界はインフレし続けている?→何か関係あるの?

銀行にお金を預けるだけでは、お金は増えないことはお分かりいただけたと思います。

で、一体どうしてインフレ(モノの値段が上がり続けること)の話なんて始めたのか?

どうした?インフレの話なんて投資に関係ないだろ?しかも、日本はデフレやで。

いえいえ、そんな事はありません。世界はインフレし続けています。

そうなんです。世界的に見ると、世の中はインフレしているのが実情です。

しかも、当たり前ですが、モノの値段が上がるということは、私たちの今と未来の生活にめっっちゃ影響します。

ですので、今の状況をちゃんと把握することは、投資をした方が良いのかという判断に関係する要因なのです。

では、OECD(経済協力機構)、アメリカ、日本の消費者物価指数の推移を1990~2020までの範囲で見てみましょう。

まずは、OECD加盟国から。

世界のOECD加盟国の平均を見てみると、統計データを取り始めた1990年代は消費者物価上昇率がかなり高めです。めちゃインフレですね。

これが次第に減少し、2001年程度境に横ばいの傾向に変化します。そこから現在まで中央値1.5%~2.0%での波形。

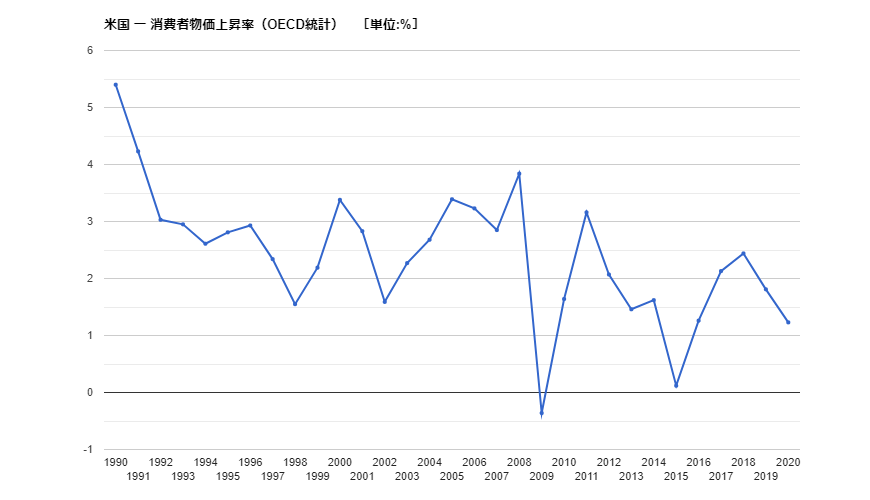

次に、アメリカです。

1990年代当初こそ5%近い上昇率でしたが、その後は比較的安定しています。 中央値2%くらいの波形といったところでしょうか。

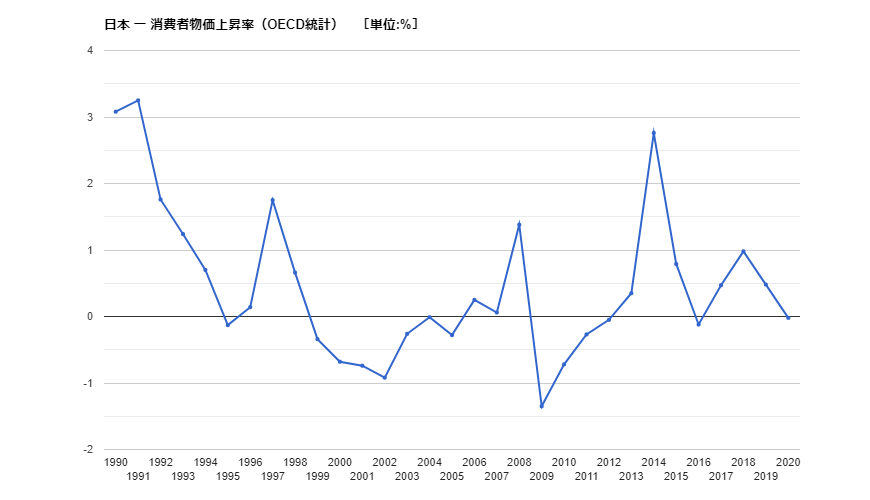

最後に日本です。

OECD加盟国とアメリカのグラフに比べ、かなりマイナス率の高いグラフになってますね。しかし、近年は比較的上昇率がプラスになっていますね。

少々振れ幅が大きいですが、中央値0.5%くらいの波形です。

日本はバブル崩壊後の消費者物価上昇がマイナスになっており、デフレの期間が長く続いたことが分かりますね。

しかし、世界とアメリカの上昇率の変化を見ると分かるように、消費者物価上昇率はちょっとプラスになっているのが傾向として分かります。

つまり、世界は少しずつインフレしていると言えそうですね。

日本も近年は上昇率はプラスであり、いつまでもデフレだーと思うのは気を付けた方が良いです。これには、グラフ以外にも理由があります。

実は、アメリカや日本の政府は毎年2%程度のインフレ、物価上昇を目標としているためです。

今回新たに導入した「物価安定の目標」は、日本銀行として、持続可能な物価の安定と整合的と判断する物価上昇率を示したものである。日本銀行は、今後、日本経済の競争力と成長力の強化に向けた幅広い主体の取り組みの進展に伴い、持続可能な物価の安定と整合的な物価上昇率が高まっていくと認識している。この認識に立って、日本銀行は、「物価安定の目標」を中心的な物価指標である消費者物価の前年比上昇率で2%とすることとした。

出典:日本銀行 2013年1月22日『金融政策運営の枠組みのもとでの「物価安定の目標」について』

日本の経済発展のためには、少しずつインフレが進むことが望ましいと考えられています。また、日本銀行が2013年に「消費者物価の上昇率を毎年2%」を目標として掲げているわけです。

さすがに天下の日銀様が2%のインフレを目標としてたら、いつまでもデフレじゃないよね。

ということで、現実的にはそこまでインフレしている印象は受けないかも知れないですが、将来的には日本もインフレしていくつもりで備えをするの必要があると言えそうです。

では、ここで最近のメガバンクの普通預金の年利を思い出して下さい。

0.001%です。

仮に消費者物価上昇率が2%だったとすると、

消費者物価上昇率 2% > 銀行の普通預金の年利 0.001%

となります。銀行にお金を預けているだけで、お金の価値が相対的に減ってしまうということですね。

現状として、日本の消費者物価上昇率はそこまで高いものではないです。しかし、上記のような世の中に向かおう(少なくとも、日本銀行は向かわせたい)としていることは、覚えておいてください。

3, 世界の株価指数の推移

さて、ここまで見てきた中で、ただお金を銀行に預けるだけでは、将来お金の価値が相対的に減ってしまう可能性について触れてきました。

そこで、この記事のメインテーマである「投資をすべきなのか?」という論点につながってきます。

つまり、インフレ率を超える、預金以外の別の手段で、お金を増やしていく手段・方法を取るしかないのではないか?

この答えになるかも知れないのが、「投資」です。

「具体的にどのような投資方法」という手法などについては、別の記事に譲ろうかと思います。代わりの、この記事では「本当に投資でインフレ率を超える成果を得ることができるのか?」みてみましょう。

これは日本とアメリカの有力な株価指数の推移を見ることで、大体それぞれの国の投資で成果を上げることができそうなのか見積もれるかと思います。

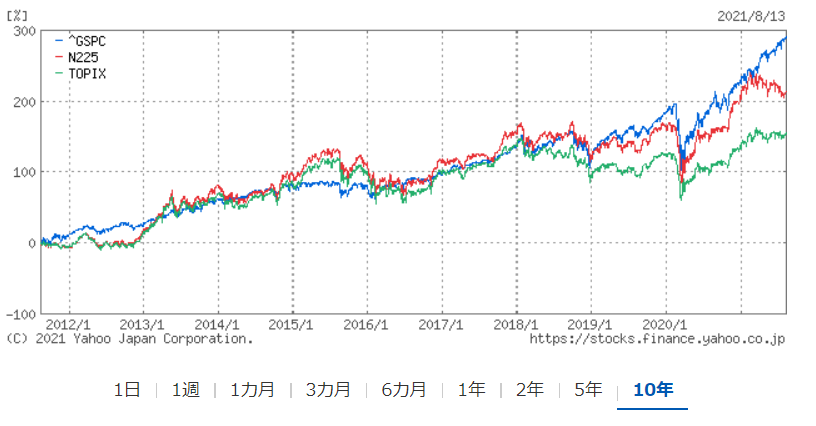

S&P500(アメリカ),日経平均株価(日経225、日本)及び東証株価指数(TOPIC、日本)の株価指数の推移 を直近10年間分示します。

*各指数の説明

- S&P500(アメリカ) :アメリカ株式市場の動向を示す、時価総額ベースの株価指数。工業株、運輸株、金融株など約40種の業種を採用している。各株式は市場全体の割合に合わせて、影響度を調整されている。ニューヨーク株式市場の時価総額の70~80%を含んでいる。

- 日経平均株価:日本株式市場を代表する225銘柄を対象としている平均株価。対象銘柄は、日本経済新聞社が選定している。

- 東証株価指数:東証一部に上場しているすべての銘柄の時価総額合計をもとに計算している指数。市場全体の値動きを表していると言われる一方で、時価総額の大きな銘柄の株価に影響されやすい。

10年前の値を0として、現在では S&P500 で約300%、 日経平均株価 で約200%、 東証株価指数 で約150%の上昇となっています。

指数の推移は、切り取る期間などによって解釈の仕方が変わる可能性があります。しかし、過去10年はいずれの指数でも株式市場が成長してきたことが分かります。

また、グラフは株価に焦点を当てた指数の変化ですが、保有する株式によっては配当金を得ることもできます。

よって、「(株式への)投資」はお金を将来にわたって増やしていく有望な手段だと考えてよいです。

ひまねこblogでは、「今、投資を始めないと損なのか?」の問いについては、「損ではないです。でも、今じゃなくても良いので、少し勉強して、小さく始めていきましょう」が答えとなります。

投資方法にはいくつも種類がありますので、知識がない状態で大きく勝負するのはリスクが高いです。少し知識を付けてから、納得できる投資方法を選びましょう。

しかし、株式投資には当然リスクが伴うため、最後は自己判断が必要になります。

本ブログでも情報発信をしていきますので、投資のリスクとリターンを比べて、納得して投資をするか・しないかの決断をしていただければと思います。

4,まとめ

- 銀行の普通預金の金利はかなり低く、預けてもお金は増えません。(メガバンクの普通預金金利:0.001%)

- 実は世界は少しずつインフレし続けている。日本銀行も年間2%の消費者物価上昇率を目標にしており、日本も無関係ではない。

- 過去10年で日本とアメリカの株式市場は成長しており、株式投資はお金を増やしていく手段として有望。(最後の決断はご自身で)

ここまで、前後編の記事で「日本の一般家庭のお金事情」や「お金にまつわる世の中の状況」をみてきました。

一般家庭の私たちは、思っていたよりも貯蓄をしているものの、生活感としては苦しいと感じている世帯が半数以上です。

しかもそんな生活の続けた先、年金の受給年齢になった時には、老後に必要とされる貯蓄の2000万円には届かない。

加えて、日本銀行として年2%のインフレを目標として掲げているため、ただお金を銀行に貯めるだけでは、将来的にお金の価値が物の値段に対して減ってしまう可能性があります。

つまり、将来は2000万円よりも必要とされる貯蓄額が増えることも想定しておかなければいけません。

そこで、ひまねこblogでは「投資」を有望な手段の一つとして考えています。

知識も経験もなく大金を投資に使うのは、取り返しのつかない失敗をする可能性が高くなります。 今じゃなくても良いので、少し勉強して、小さく始めていきましょう。

ひまねこblogでも、投資に関する情報発信を続けていきます。

お伝えした内容が、少しでも皆さんの役に立てば幸いです。

ひまねこblogでは、投資や勉強などに関する発信をしております。他に興味のある記事がございましたら、またそちらでお会いしましょう。

では。

前編の内容が気になる方はこちらからページを移動できます。

コメント