こんにちは、ひまねこです。

最近、投資に関するニュースを見かけることが多くなったと思いませんか?

「興味はあるけど、私も投資を始めたほうが良いのか?」

という、投資に関する悩みをお持ちの方や将来に向けてお金を備えておきたい方に向けて、「日本の一般家庭のお金事情」や「お金にまつわる世の中の状況」の面から、一緒に考えていきたいと思います。

前後編からなるこの記事を読んでいただくと、みなさんが投資を始めた方がいいのか、ご自身で考えられるようになれます。

では、まず前編として、「老後2000万問題」について触れつつ、ひまねこ含めた庶民のお金事情を見ていきましょう!

後編の内容が気になる方はこちらからどうぞ。

1、はじめに

では、早速「老後2000万円問題」の話です。

皆さん、 「老後2000万円問題」 って聞いたことありますか?

いやいや、聞いたことあるし。

失礼しました。。。

まず、簡単にですがもう一度見直して、振り返ってみましょう。

これは簡単にまとめると金融庁の「市場ワーキンググループ」が発表した試算をきっかけに始まった問題です。

2017年の家計調査報告によると、高齢夫婦無職世帯では月々5.5万円くらいの赤字が想定されています。

5.5万円(月の不足額)× 12か月 × 30年 = 1980万円

このため、老後30年を過ごすためには、2000万円程度が必要という結論になったわけです。

2、みんなそんなお金貯められるの?

2-1 お隣さんはお金をどのくらい貯めてる?

いやいや、2000万て。冗談でしょ(笑)

と、思うスケールですね。

いきなりそんなニュースが流れたら、ふつうの人は驚いたり、怒ったりしますよね。

これが 「老後2000万問題」 が大きく騒がれた背景です。

さて皆さん、こんなニュースを見て、自分も含めて身近な人達は老後に備えられるのか気になりませんか?

私はめちゃめちゃ気になります。そんなこと急に言われても、年齢によっては準備できないでしょー、というのが正直な感想です。

実際のところ、みんなのお金事情ってどうなのよ!

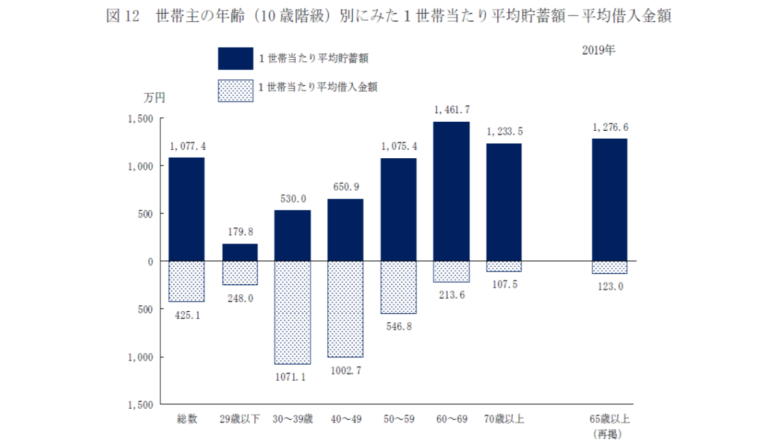

ということで、まずは世間のみなさんのお金事情をみてみましょう。金融庁に「世帯主の年齢別にみた1世帯あたりの平均貯蓄額と平均借入金額(2019)」の情報がありました。

いかがでしょうか?

私の感想は…

みんな意外と貯めてるのね。。。日本人、堅実

です。。。

定年退職を迎える60~69歳の世帯主がいる世帯では平均1461.7万円の貯蓄があります。思ったよりちゃんと貯めていますね。

子育て中の我が家はもちろん平均以下です。同世代の30~39歳の世帯主がいる世帯では530万円も平均貯蓄額があることに驚きました。みんなすごいわ。

借入金は、持ち家やマンションなどを購入しているご家庭のものがほとんどでしょう。それでも、貯蓄しているということですね。

2-2 そんなにお金稼いでいるの?

いやいや、こんな結果みたら「どんだけみんな稼いでるんだ!」と気になるところです。

どうせたくさん稼いでいる人だけ貯めてるんでしょ 怒)

といった、感じでしょうか。。。

『金融庁 各種世帯の所得等状況』に日本の所得に関する情報もあったので、参考にみてみましょう。

世帯主年齢別にみた世帯の平均所得金額は、29歳以下で362.2万円、30代で614.8万円、40代で694.8万円、50代で756.0万円となっています。

全世帯の所得金額の中央値が437万ですので、30代になると所得額がこの中央値:437万円を平均的に超えるようですね。

平均所得金額は、平均値のため高額所得者に引っ張られて実感より高めな気がしますが、統計としてはこのような感じです。

みなさん、ご自身の年代の平均所得額と平均貯蓄額を比べてみたでしょうか?

- 20代の世帯主家庭では、だいたい350万円の所得で180万円の貯蓄があることになります。

- 30代の世帯主家庭では、だいたい610万円の所得で530万円の貯蓄があることになります。

- 40代の世帯主家庭では、だいたい700万円の所得で650万円の貯蓄があることになります。

- 50代の世帯主家庭では、だいたい750万円の所得で1050万円の貯蓄があることになります。

確かに、思ったよりお給料をもらっていそうですが、決してたくさん稼いでいる家庭だけが貯蓄をしているわけではないです。

「金持ちだけがためとるんじゃー!!」という状況ではないということですね。

お隣さんは、少しずつ、着実に将来に向けて準備を進めています。

2-3 各世帯の生活意識

まあ、世間のお金事情は分かったけど。。。なんか、「みんな思ったより頑張ってない?」「稼いだお金のわりに貯蓄してない?」と思われませんか?

この章の最後に、そんなお隣さんたち自身は今の生活をどう思っているのか、データを見ましょう。

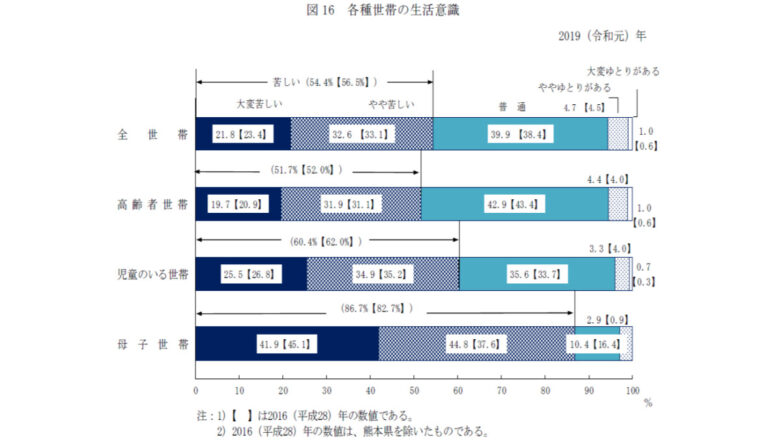

各種世帯で生活が苦しいと感じている割合は、全世帯で54.4%、高齢者世帯では51.7%、児童のいる世帯では60.4%、母子家庭では86.7%です。

半数以上の家庭は今の生活を苦しいと感じています。

平均所得額と平均貯蓄額から見てきた統計の結果は、各家庭の大変な苦労のもとに達成できた数値になっているようですね。

3、まとめ

これまで「老後2000万円問題」の試算やお隣さんのお金事情を、省庁から発表された信頼できる報告書や統計データからみてきました。

お隣さんたちはどうやら、思っていた以上に将来のために貯蓄をしているようです。

しかし、決してお金持ちだから貯蓄できたというわけではなく、生活が苦しい中頑張って貯蓄している状況と言えそうです。

さて最後に、それだけ頑張って貯蓄した財産ですが、60代での平均貯蓄額は1461.7万円です。

恐ろしいことに、2000万に足りていません。

こんだけ頑張って、老後の資金足りねーって、ふざけんなー

真面目に働いて、こんな現実に直面したら絶望ですね。。。

というわけで、わたしたち庶民は何かしなくてはと思うわけです。将来を見据えて行動できれば、老後の不安も解消できます。

ひまねこもこれから行動しなくてはいけない庶民です。

後編では、この「何かしなくては 汗)」の方法について考えていきたいと思います。

興味のある方は、次の記事もご覧いただければ幸いです。

では、本記事が皆さんのお役に立ていれば嬉しいです。では、また。

後編を見たい方はこちらからページを移動できます。

コメント